انثى من زمن النقاء

عدد المساهمات : 20012 عدد المساهمات : 20012

نقاط الامتيـــــاز : 99165 نقاط الامتيـــــاز : 99165

تاريخ التسجيـل : 10/04/2009 تاريخ التسجيـل : 10/04/2009

تاريخ الميلاد : 12/06/1973

الوظيفــــــة : الوظيفــــــة :

الهوايـــــــة : الهوايـــــــة :

الجنسيــــــة : الجنسيــــــة :

الدولـــــــة : الدولـــــــة :

المـــــــزاج : المـــــــزاج :

جنس العضـو : جنس العضـو :

احترام قوانين المنتدى : احترام قوانين المنتدى :

رسالة SMS : رسالة SMS :

وسائط MMS : وسائط MMS :

اوسمة الامتياز : اوسمة الامتياز :

اضافات منتديات جسر المحبة

توقيت دول العالم:

عداد زوار منتديات جسر المحبة:

| | موضوع: |₪|~~◄(الاقتصاد العالمي .. بعد العاصفة )►~~|₪| السبت فبراير 26, 2011 12:16 pm | |

|

|₪|~~◄(الاقتصاد العالمي .. بعد العاصفة )►~~|₪|

سيناريو الفقاعات هو سيناريو يتكرر في

أسواق المال مولدا ارتفاعات في أسعار الأصول حيث تتضخم قيمة الأصول إلى

أسعار مبالغ بها ثم تنفجر الفقاعة لتصحح نفسها بنفسها مخلفة

أضرار كبيرة .. إن المتابع لسيناريو الفقاعات يلاحظ أن معظم الفقاعات كانت

تتشكل بقطاعات أو أسواق معينة (فقاعة في أسواق الأسهم أو العقار أو أسعار

قطاع ما .. الخ) لكن ماذا لو أن الفقاعة هي عبارة عن فقاعة سيولة؟! أي أن

السيولة (الأموال النقدية على شكل عملات) في النظام المالي العالمي هي

عبارة عن فقاعة خاصة في ظل عدم وجود قيود على التوسع في القاعدة النقدية

للبنوك المركزية وأن النظام يقوم بتضخيم نفسه عشرات المرات بفعل خلق

الائتمان وأدوات الديون والمشتقات المالية ..

إن النظام المالي الحديث يعاني حاليا من

مشاكل في هيكل النظام مما يجعل كثير من المتابعين يتوقعون تغييرات هيكلية

ستطرأ عليه كي يستطيع الاستمرار في حين أن البعض الأخر بدأ يطالب بتغيير

قاعدة النظام المالي والرجوع إلى النظام المالي المبني على قاعدة ذهبية ..

هناك عدة عوامل أدت إلى الأزمة المالية وما نتح عنها نلخصها بالتالي:

- إن

النظام الحديث نظام مترابط لدرجة كبيرة جداً وبشكل عام مبني على الثقة ..

إن هذا الترابط يؤدي إلى زيادة حدة الارتفاعات (خلق الفقاعات) كذلك يؤدي

إلى تعقيد عملية الانخفاضات والهبوط .. أي أن إفلاس سلسة من الحلقة تؤدي

إلى إفلاس الآخرين لأن السيولة المولدة للارتفاعات هي سيولة غير حقيقية

ناتجة عن طريق الائتمان (الدين أو الدين المركب في معظم الحالات) ولضرب

مثال على هذه العملية: حدوث أي أزمة مالية يؤدي إلى إفلاسات بالشركات

ومعظم الشركات في الثقافة المالية الحالية تقوم على مفهوم التوسع المبني

على القروض .. إفلاس هذه الشركات يؤدي إلى تعثرها وعدم قدرتها على الوفاء

بالتزاماتها تجاه الدائنين ومن ضمنهم البنوك مما يؤدي إلى تشكل ديون

معدومة وخسائر لدى البنوك .. الديون المعدومة في حال ارتفاعها تؤدي إلى

إفلاس بعض البنوك .. أيضا يوجد لاعبين آخرين سيدخلون في الدوامة شركات

التأمين التي تقوم بإصدار صكوك تأمين على الديون (CDS) ستقوم بتغطية

الديون ودفع قيمتها وفي حال ارتفاع الفاتورة قد ينتهي المطاف بإفلاس شركات

التأمين .. عملية إفلاس البنوك ستؤدي إلى موجة هلع وخوف لدى العامة من عدم

قدرة البنوك على الالتزام تجاه المودعين مما يؤدي إلى نوبة هلع لدى العامة

لسحب ودائعهم لكن قبل حدوث هذا السيناريو سيتدخل البنك المركزي لضخ

السيولة في البنك لطمأنة الأسواق ومنع أي موجات سحب ودائع لأن أي سيناريو

لسحب الودائع يعني انهيار في النظام المالي .. عندها البنك المركزي يقوم

بنقل الدين من ميزانيات البنوك إلى ميزانية الدولة على شكل ديون سيادية

مما يرفع من حجم الدين السيادي .. (هذا مثال مع اختصار كبير اعترف انه مخل

للكثير من التفاصيل) .. لذلك ترتفع المطالبات اليوم لإيجاد آلية جديدة

لفصل عمل البنوك عن الحكومات حيث أنها تجارية ومع ذلك لا يسمح بأن تسقط

لتأثيرها المباشر على النظام المالي وبالتالي بدلا من معاقبة المقامرين

والمراهنين على الأصول الخطرة نقوم بمكافئتهم وإنقاذهم على حساب دافع

الضرائب ومستقبل الأجيال القادمة ..

- أعتقد أن العالم حاليا يدفع نتيجة

للتوسع المبالغ فيه للسيولة في النظام المالي القائم على عدم وجود حدود

لذلك التوسع نظريا .. حيث شهد العقدين الماضيين عمليات توسع كبيرة في

الإقراض مع إيجاد أدوات دين جديدة مركبة .. أي أن العالم يعيش حاليا أكبر

من حجمه بمراحل على فقاعة سيولة غير حقيقية آتية من دين قائم على ثقة في

حال أي هزة بالثقة فأنها تهدد استقرار هذا النظام .. وهذا يدل على هشاشة

النظام وضعف أركانه ..

- إن رفاهية مواطني بعض الدول المتقدمة

كالولايات المتحدة الأمريكية كانت على حساب المستقبل حيث أن هذه الرفاهية

لم تكن مبنية على إنتاج حقيقي إنما على توسع ممول بالاستدانة مع مبالغة

بالصرف على الحروب ..

المشكلة تكمن في أن العالم لا يحاول حل

المشكلة من الجذور إنما يقوم بإيجاد حلول مؤقتة تجدي على المدى القصير مع

تضخيم للفقاعة وتكبير لكرة الثلج ولنكن أكثر دقة سأقوم باستعراض تعامل

الدول مع الأزمة والآثار المتوقعة للحلول.

الولايات المتحدة :

قامت

الولايات المتحدة بتخفيض الفائدة أثناء الأزمة المالية لمستويات متدنية

تقترب من الصفر مع ضخ سيولة في الأسواق خلال عامي 2008 – 2009 أي أثناء

فترة الركود لإخراج العالم من الركود .. مع القيام بإجراءات تتنافى مع

مبدأ الرأسمالية في سيناريو يقترب أحيانا لكثير من مبادئ الاشتراكية

كعملية تأميم البنوك الكبرى .. وغيره .. الأزمة المالية خلفت أطنان من

الديون التي ظلت تنتقل من ميزانية لأخرى أكبر منها (وأقصد بذلك من

ميزانيات البنوك إلى ميزانيات الدولة نفسها) عبر خطط إنقاذ البنوك بديون

ما أخشاه حقاً أن نصل بالنهاية لميزانيات يستحيل إنقاذها .. صحيح أن تخفيض

الفائدة وعمليات ضخ السيولة أتت بنتائج على المدى القصير لكنها أدت إلى

رفع مستويات الدين العام الأمريكي (انظر الجدول 1 ، الشكل 1) إلى مستويات

مرتفعة .. مع بيئة اقتصادية غير صحية متمثلة في ارتفاع نسب البطالة (9.6%)

أي أن النمو حتى الآن لم يساعد في خفض نسب البطالة (يحتج البعض أنه من

المبكر الحكم على خطط التحفيز حيث أن البطالة من أواخر المؤشرات تحسناً)

.. وفي ظل فائدة تقترب من الصفر أي أن البنك المركزي (الفيدرالي الأمريكي)

فقد أداة مهمة من أدواته فقد لجأ إلى أخر ملاذ لزيادة عرض النقود وتنشيط

الاقتصاد متمثلا بخطة التيسير الكمي وبالتالي استعادة النمو ثم إعادة سحب

السيولة مجدداً .. لكن الخطورة تكمن في أن التيسير الكمي من الممكن أن

يدفع بالتضخم لمستويات مرتفعة يصعب السيطرة عليها .. كذلك من الممكن أن

تفشل الخطة في حال استمرت البنوك في الإحجام عن الإقراض للشركات المتوسطة

والصغيرة والإفراد وبالتالي عدم استفادة الاقتصاد الحقيقي من زيادة عرض

النقود .. كذلك من الممكن أن تتسرب هذه السيولة نحو الدول النامية أو إلى

الدول ذات الفائدة الأعلى عبر عمليات الكاري تريد (carry trade) .. الخطر

الأكبر لخطة التيسير الكمي يتمثل في خلق فقاعة أصول مجدداً مع انخفاض في

قيمة العملة مع خلق تضخم عالمي (جميع الأصول مقومة بالدولار كالنفط والذهب

والسكر والأرز..الخ) .. ولأن دول أخرى سارت مع الولايات المتحدة على الخط

كاليابان وانجلترا فإن نتائج خطة التيسير الكمية ستكون متعدية وبالتالية

انخفاض في قيم العملات الورقية وارتفاع في قيم الأصول السائلة الغير ورقية

.. أن خطة التيسير الكمي مفيدة للمدينين ولكنها ضارة لمن يحتفظ بنقد سائل

أو أدوات مالية لأن القيمة الحقيقية للنقد ستنخفض بفعل ارتفاع التضخم

وانخفاض قيمة العملة .. أما من يمتلكون أصول غير سائلة كالعقار فقد يرون

قيم أصولهم الاسمية ترتفع لكنه ارتفاع اسمي وليس حقيقي .. كذلك إبقاء

مستويات الفائدة قرب الصفر لفترات طويلة من الممكن أن تؤدي إلى عكس ذلك أي

إلى الكساد بفعل ما يعرف بمصيدة السيولة (liquidity trap) .. نضرب مثال:

في العصر الحديث لفشل خطة التيسير الكمي أو عدم عملها بالشكل المطلوب في

سيناريو اليابان 2001 ..

الجدول1: تطور الدين العام الأمريكي تاريخيا المصدر (FY 2010 Budget Historical Table Page 127 – 128)

دول الاتحاد الأوروبي:

دول

اتحاد أوربا ليست بأفضل حال من الولايات المتحدة فهي تعاني من مشاكل ديون

سيادية ناتجة عن نفس مسببات المشاكل الأمريكية متمثلة بتوسع مستويات

الإقراض قبل الأزمة ثم تفجر الأزمة مولدة أطنان من الديون .. ابتدأت

مشكلات القارة العجوز باليونان التي اضطرت لحزمة إنقاذ في شهر مايو من

السنة الجارية متمثلة بـ 110 بليون يورو .. ثم تبعتها ايرلندا بحزمة إنقاذ

قوامها 85 بليون يورو .. وهناك البرتغال (يتوقع أن تواجه مشكلات في ابريل

من العام القادم حيث تواجه استحقاقات كبيرة للديون) .. والمشكلة الكبرى

اسبانيا حيث أن كثير من المحللين يجمعون على أنها أكبر من أن تنقذ أي أن

تكلفة خطة الإنقاذ ستكون كبيرة جداً .. إذن الدول الأوربية أيضا تواجه نفس

المشاكل الأمريكية متمثلة في ديون سيادية كبيرة وارتفاع في معدلات البطالة

وانخفاض في قيمة العملة الأوربية مع بداية ضعف ثقة لأول مره في سندات

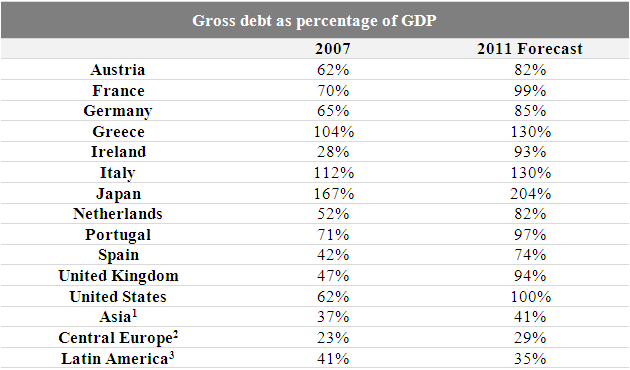

سيادية كانت تعتبر عديمة المخاطر قبل الأزمة المالية .. (جدول 2 يوضح

الدين العام مقارنة بالناتج المحلي الإجمالي)

انجلترا واليابان:

ينطبق

على انجلترا واليابان ما ينطبق على أمريكا والاتحاد الأوروبي من ارتفاع

معدلات الدين العام والبطالة مع دخول الدولتين على نفس المسار بخطط تيسير

كمية مماثلة للولايات المتحدة مع ملاحظة أن اليابان ترزح تحت تأثير ركود

طويل منذ التسعينات ومستويات دين أعلى من مثيلاتها يفوق 200% من الناتج

الإجمالي المحلي لكنها كانت تعتمد على سياسة خفض العملة وتنشيط الصادرات

.. لكنها الآن ستواجه صعوبات في تطبيقها ..

جدول 2: الدين العام لبعض الدول نسبة إلى الناتج المحلي الإجمالي (GDP)

Sources: IMF, World Economic Outlook (emerging market economies); OECD, Economic Outlook (advanced economies)

1China, Hong Kong SAR, India, Indonesia, Korea, Malaysia, the Philippines, Singapore and Thailand

2The Czech Republic, Hungary and Poland

3Argentina, Brazil, Chile and Mexico

الذهب:

راينا

الكثير من المحللين يراهن على انخفاض الذهب وأنه أصل متضخم مرتفع بفعل

المضاربات لا بفعل عوامل حقيقية .. لكنني أرى ان ارتفاع الذهب في الفترة

الحالية هو ارتفاع مبرر وأنه مرشح لمزيد من الارتفاعات أو للثبات على

الأقل على المدى القصير والمتوسط .. كون ضخ السيولة في الاسواق يؤدي إلى

رفع التضخم وخفض قيم العملات الورقية وبالتالي ارتفاع قيم السلع كالذهب

والنفط. لو عدنا إلى التاريخ نجد أنه تاريخيا بالمتوسط فإن اونصة الذهب

تستطيع شراء 15.74 برميل نفط بالمتوسط بينما حسب اقفال اليوم فإن اونصة

الذهب تستطيع شراء 16.08 برميل نفط أي ان الذهب مازال عند المتوسط

التاريخي إذا ماقارنه بالنفط كقوة شراء وليس بالدولار .. كذلك اونصة الذهب

تستطيع شراء 12.61 نقطة داو جونز كمتوسط تاريخي بينما هو اليوم عند 8.08

(انظر الشكل 2) ..

نظرة على المستقبل:

في

إعتقادي أن المستقبل تحدده عدة عوامل متغيرة لكن بناء على المعطيات

الحالية نرجح أن تشهد الفترة القادمة انخفاض بقيمة العملات الورقية مقابل

السلع والأصول خاصة عملات الدول الأشد تأثرا كالدولار واليورو والين مع

ارتفاع في قيمة السلع الأولية كالذهب والفضة والأرز والسكر .. كذلك نتوقع

ان نشهد ارتفاع في تدفق الاستثمارات ورؤوس الاموال للدول الناشئة الغير

مرتبطة بالدولار كالصين والبرازيل مما سيؤدي لارتفاعات في مستويات النمو

والتضخم والفائدة في تلك الدول مع زيادة في عمليات الكاري تريد بين بين

الدول ذات الفائدة المنخفضة كالولايات المتحدة ودول اليورو واليابان إلى

الدول ذات الفائدة المرتفعة .. كذلك ارتفاع في مستويات التضخم مع ارتفاع

في قيم الأصول الغير سائلة كالعقار والأسهم حول العالم لذا من الأفضل

حاليا تحويل الاستثمارات من النقد وأدوات النقد إلى الأصول الغير سائلة

والتحول من سياسة التحفظ والدفاع إلى سياسة أكثر قبول للمخاطرة.

| |

|

الاقتصاد والاعمال

الاقتصاد والاعمال